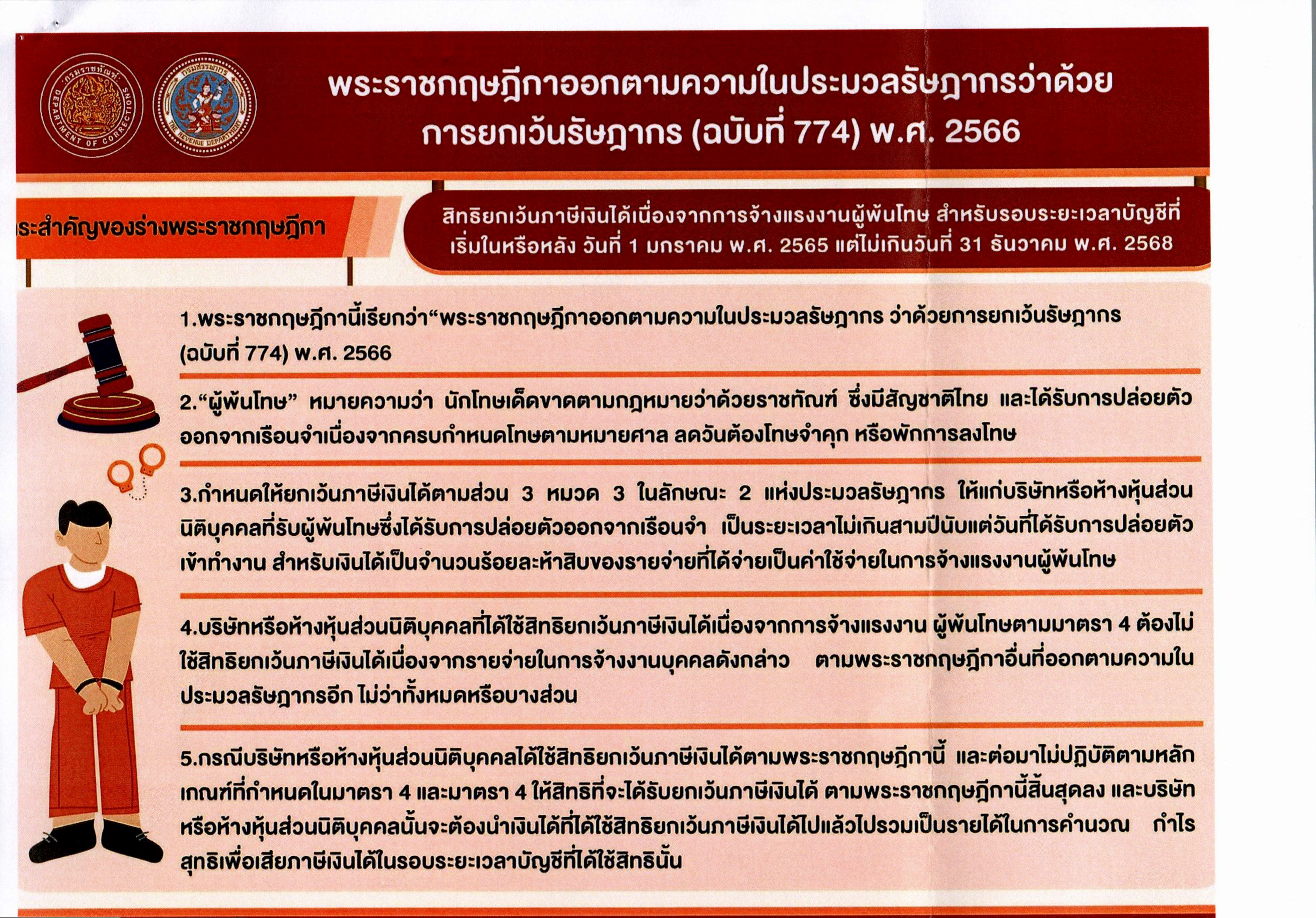

ประชาสัมพันธ์ นายจ้าง/สถานประกอบการ ที่ให้โอกาสรับผู้พ้นโทษเข้าทำงาน จะได้รับสิทธิ ยกเว้นภาษีเงินได้ ร้อยละ 50 ของรายจ่ายที่ได้จ่ายเป็นค่าใช้จ่ายในการจ้างแรงงานผู้พ้นโทษ ตั้งแต่วันที่ 1 มกราคม 2565 - 31 ธันวาคม 2568 RSS

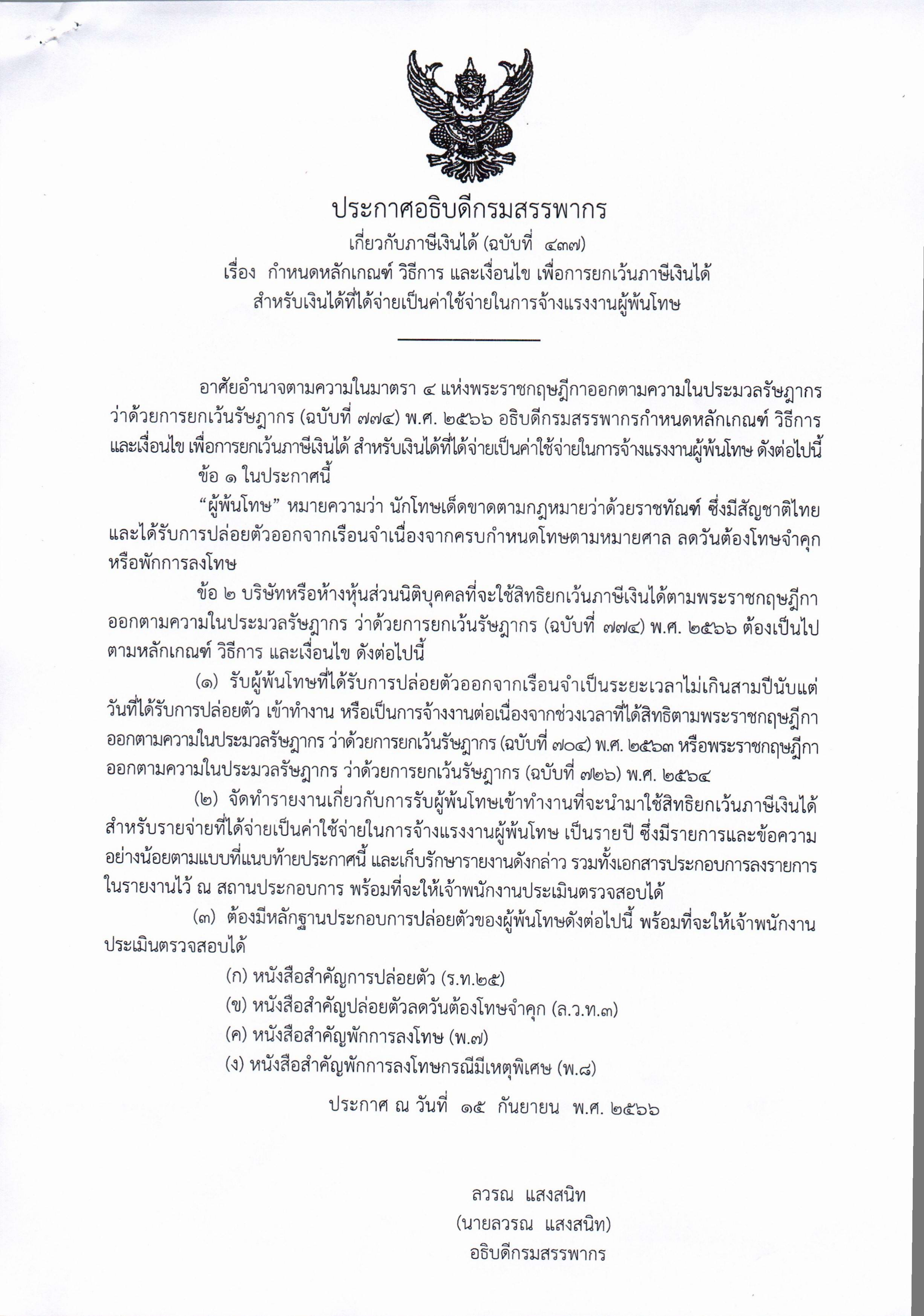

สำหรับเงินได้ที่ได้จ่ายเป็นค่าใช้จ่ายในการ “จ้างแรงงานผู้พ้นโทษ” โดยมีหลักเกณฑ์วิธีการ เงื่อนไข ดังนี้

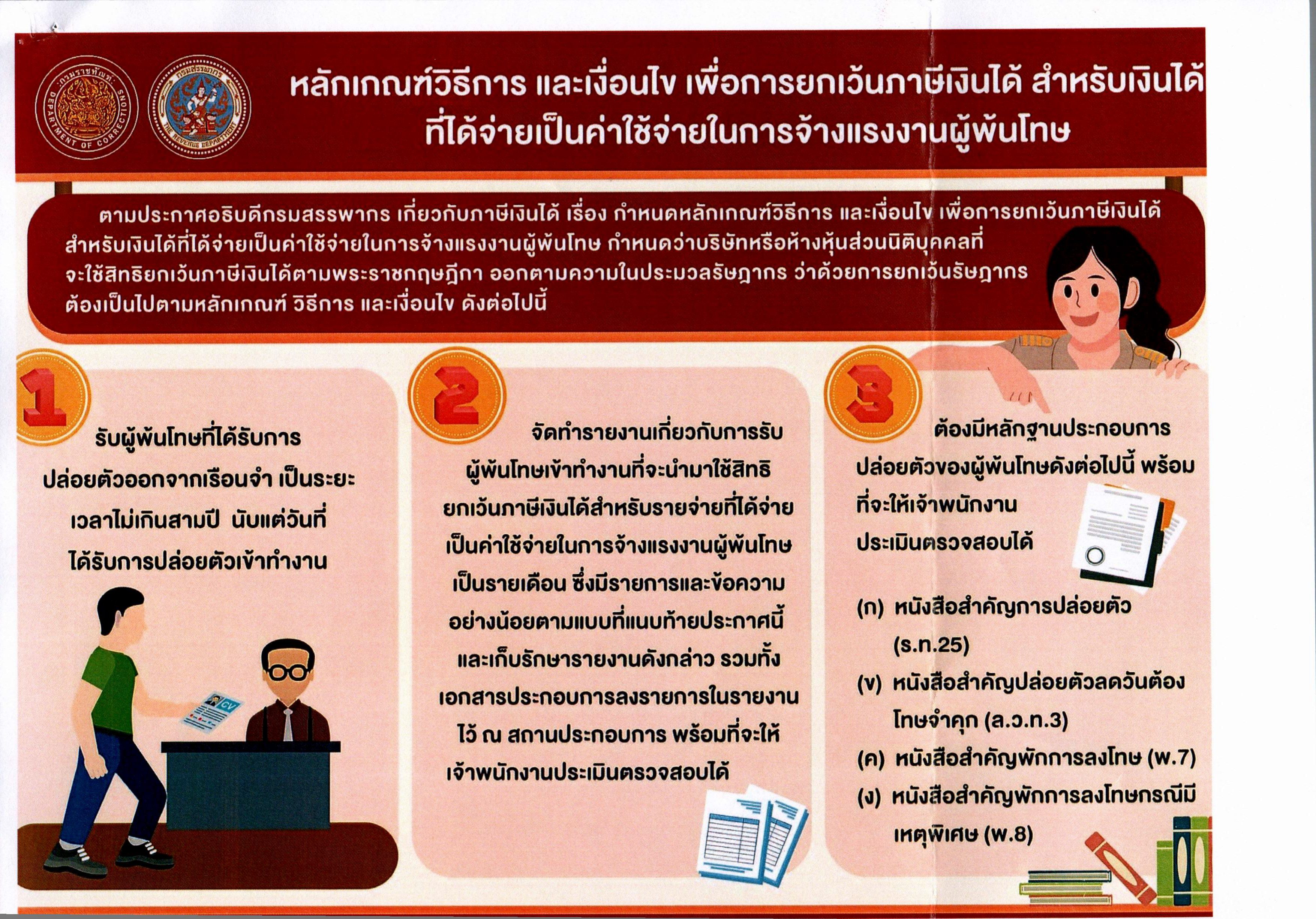

1.รับผู้พ้นโทษที่ได้รับการปล่อยตัวออกเรือนจำ เป็นระยะเวลาไม่เกิน 3 ปี นับแต่วันที่ได้รับการปล่อยตัว เข้าทำงาน

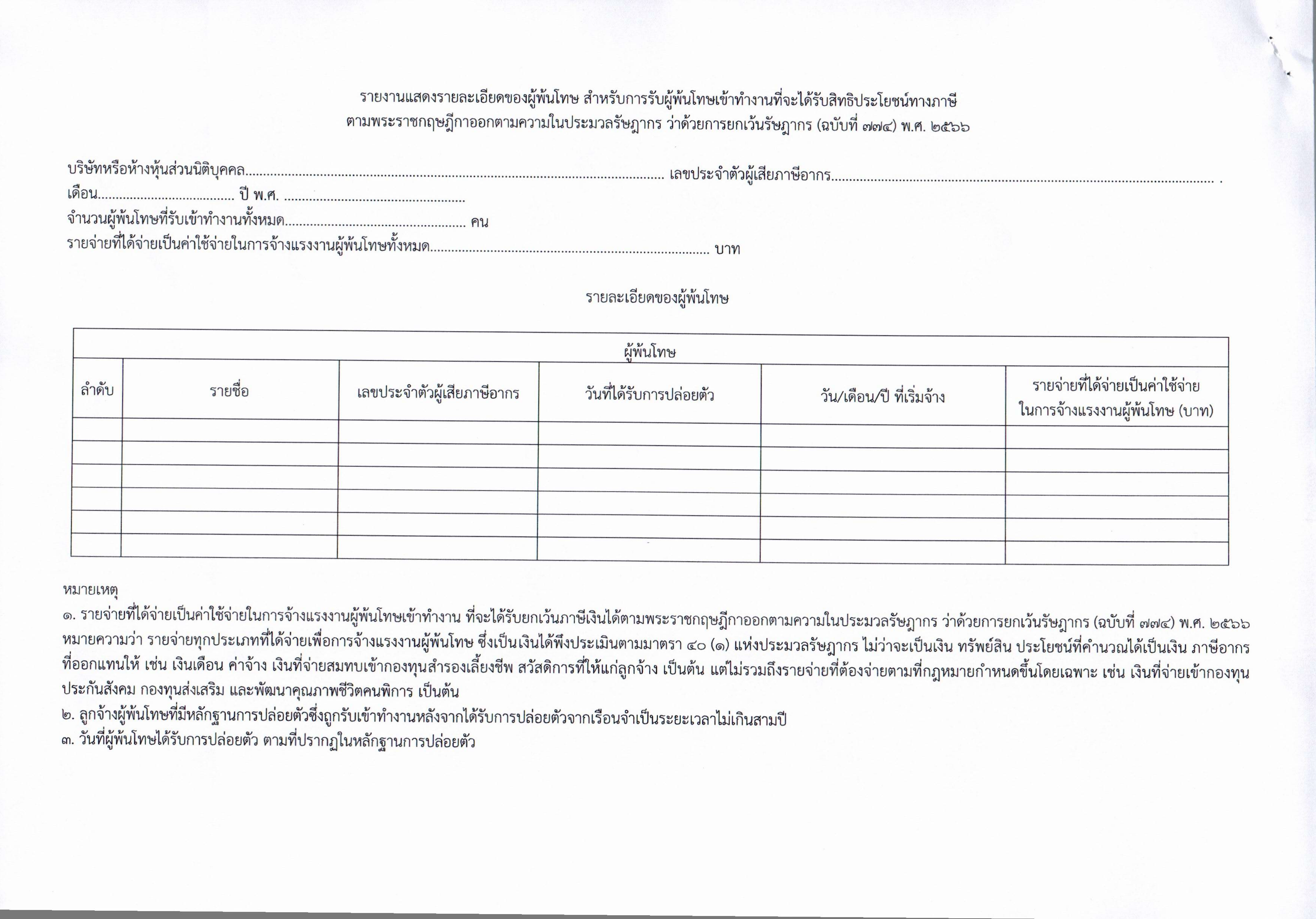

2.จัดทำรายงานเกี่ยวกับการรับผู้พ้นโทษเข้าทำงานที่จะนำมาใช้สิทธิยกเว้นภาษีเงินได้ สำหรับรายจ่ายที่ได้จ่ายเป็นค่าใช้จ่ายในการจ้างแรงงานผู้พ้นโทษ เป็นรายเดือน ซึ่งมีรายการและข้อความอย่างน้อยตามแบบที่แนบท้ายประกาศนี้ และเก็บรักษารายงานดังกล่าว รวมทั้งเอกสารประกอบการลงรายการในรายงานไว้ ณ สถานประกอบการ พร้อมที่จะให้พนักงานประเมินตรวจสอบได้

3.ต้องมีหลักฐานประกอบการปล่อยตัวของผู้พ้นโทษดังต่อไปนี้ พร้อมที่จะให้เจ้าพนักงานประเมินตรวจสอบได้

- หนังสือสำคัญการปล่อยตัว (ร.ท.25)

- หนังสือสำคัญการปล่อยตัวลดวันต้องโทษจำคุก (ล.ว.ท.3)

- หนังสือสำคัญพักการลงโทษ (พ.7)

- หนังสือสำคัญพักการลงโทษกรณีมีเหตุพิเศษ (พ.8)

เพื่อเปิดให้โอกาส ผู้พ้นโทษ ได้เข้าทำงาน เป็นการสร้างช่องทางการประกอบอาชีพให้แก่ผู้พ้นโทษ ให้มีรายได้เลี้ยงดูตนเองและครอบครัว สามารถกลับคืนสู่สังคมได้อย่างมั่นคง